【図解でわかる】「イールドギャップ」って何?初心者が騙されないための、銀行金利と家賃収入の”本当の差額”

【図解でわかる】「イールドギャップ」って何?初心者が騙されないための、銀行金利と家賃収入の”本当の差額”

こんにちは、芦屋の不動産会社、高翔バイセルです。

不動産投資の勉強を始めると、必ずと言っていいほど登場する「イールドギャップ」という専門用語。

「この物件はイールドギャップが取れるから儲かりますよ!」と営業マンに勧められ、よく分からないまま購入してしまい、後から「毎月5万円の副収入どころか、赤字になってしまった……」と後悔する初心者の方が後を絶ちません。

特に2026年現在、住宅ローンや投資用ローンの金利が上昇傾向にある中、この「イールドギャップ」を正確に理解せずにローンを組むことは、目隠しをして綱渡りをするようなものです。

今回は、不動産・建築のプロフェッショナルである高翔バイセルの視点から、初心者を陥れる「偽のイールドギャップ」の罠と、芦屋や西宮などの阪神間エリアで”本当の差額(キャッシュフロー)”を手元に残すための極意を、分かりやすく解説します。

- イールドギャップとは「物件の利回り」と「銀行のローン金利」の差額のこと。

- 「表面利回り」で計算されたイールドギャップは、経費が無視された”嘘の数字”。

- 金利上昇局面に勝つには、家賃が落ちない「実質利回り」の高い物件選びが必須。

- 株式会社 高翔の建築ノウハウで修繕費を抑え、本当の差額(利益)を拡大させる。

目次

1. そもそも「イールドギャップ」とは?図解で基本を理解する

イールドギャップ(Yield Gap)を直訳すると、「利回り(Yield)」の「差(Gap)」となります。

不動産投資においては、【物件の投資利回り】から【銀行の借入金利】を引いた差額のことを指します。この差額が、オーナー様の手元に残る「キャッシュフロー(現金収入)」の源泉となります。

例えば、銀行で金利2%の投資用ローンを借りて物件を購入し、その物件が利回り6%で運用できた場合、

【利回り6%】-【金利2%】=【イールドギャップ4%】

となり、この「4%」分の余裕があるからこそ、毎月のローンを返済しても手元にお金が残る、という仕組みです。(※実際には借入期間等によってキャッシュフローは変動します)

2. 初心者が騙される罠!「表面利回り」を使った偽のシミュレーション

仕組みは簡単なのですが、悪質な不動産業者が初心者を騙す際、決まって使う「魔法の数字」があります。それが「表面利回り」です。

表面利回りとは、年間の「満室想定の家賃収入」を「物件価格」で割っただけの、ただの皮算用です。不動産の広告図面に「利回り10%!」と大きく書かれているのは、すべてこの表面利回りです。

「表面利回りが10%で、銀行の金利が2%だから、イールドギャップは8%もありますよ!大儲けです!」

……この営業トークを信じてはいけません。なぜなら、この計算には「物件を維持するための経費」が一切引かれていないからです。管理費、修繕積立金、固定資産税、火災保険料、そして何より「空室リスク(家賃が入らない期間)」を無視したシミュレーションは、絵に描いた餅に過ぎません。

3. 金利上昇時代を生き抜く「実質利回り」での正しい計算方法

2026年現在、マイナス金利の解除などを背景に、投資用ローンの金利は上昇傾向にあります。例えば、阪神間で不動産投資を行う際によく利用される関西みらい銀行や池田泉州銀行などの地方銀行でも、以前より金利の条件はシビアになっています。

金利(引く数字)が大きくなっている今だからこそ、ごまかしの効かない「実質利回り」でイールドギャップを計算しなければなりません。

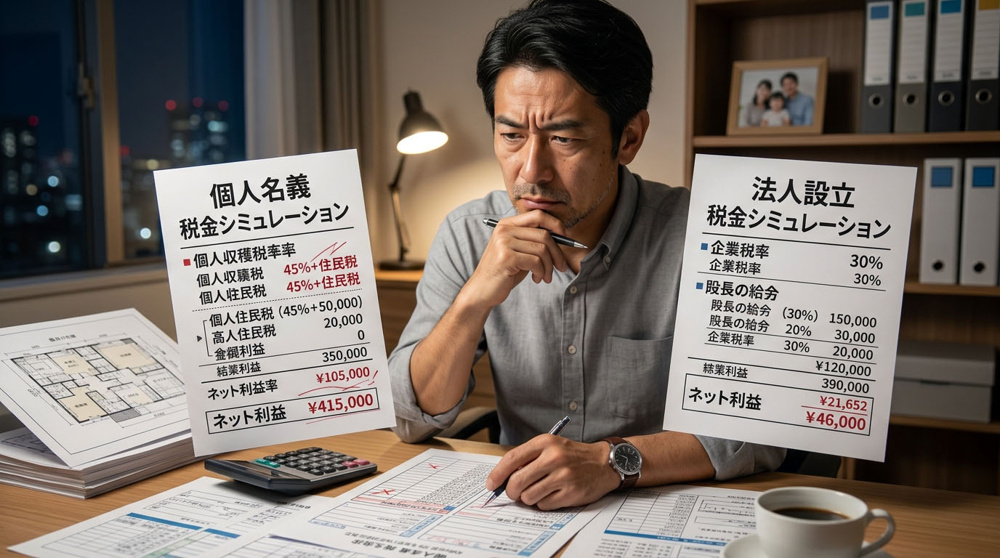

| 計算方法 | 数式と意味 |

|---|---|

| 表面利回り(危険) | (年間家賃収入)÷(物件価格)×100 ※経費を無視した数字。投資判断には使えません。 |

| 実質利回り(安全) | (年間家賃収入 - 諸経費・空室ロス)÷(物件価格 + 購入諸費用)×100 ※管理費、税金、修繕費などを引いた「リアルな数字」。 |

正しいイールドギャップは、【実質利回り】-【借入金利】で求めます。この「本当の差額」が1.5%〜2%以上確保できるかどうかが、西宮市(甲風園周辺など)や芦屋市(大原町など)といった物件価格の高い阪神間エリアで、安全に投資を行うための生命線となります。

4. 「株式会社 高翔」の建築ノウハウで、本当のイールドギャップを広げる

では、銀行の金利がコントロールできない中、どうすれば手残りのイールドギャップを広げることができるのでしょうか。

答えは一つ。「実質利回りを、自らの力で引き上げる」しかありません。

ここで強力な武器となるのが、グループ会社である工務店「株式会社 高翔」の建築ノウハウです。

- 無駄な修繕費(経費)を省く:購入前のインスペクションで「買ってはいけない物件」を回避し、予防保全で突発的な出費を防ぎます。これにより、実質利回りの分子から引かれる「経費」を最小化します。

- 家賃(収入)を相場より高く保つ:阪神間の賃貸需要を熟知した高翔バイセルの客付け力と、株式会社 高翔の「費用対効果の高いプチリノベ(独立洗面台の新設など)」を掛け合わせることで、空室期間をゼロに近づけ、実質利回りの分子である「収入」を最大化します。

不動産投資は、数字のトリックを見破る「目」と、物件の価値を高める「建築の力」が揃って初めて成功します。

高翔バイセルでは、営業マンの都合の良い表面利回りではなく、お客様の将来を守るための「リアルな実質利回りとイールドギャップのシミュレーション」をご提示します。「毎月5万円の副収入」を絵空事で終わらせないために、ぜひ一度、私たちの無料相談をご活用ください。

よくあるご質問(FAQ)

安全なイールドギャップの目安は何%ですか?

一般的に、安全にキャッシュフロー(手残り)を出すためのイールドギャップの目安は『実質利回りで2%以上』と言われています。たとえば、銀行のローン金利が2%なら、実質利回りが4%以上の物件を選ぶ必要があります。ただし、これは借入期間や自己資金の割合によっても変動するため、個別のシミュレーションが不可欠です。

2026年の金利上昇で、不動産投資は不利になりませんか?

金利が上がればイールドギャップは縮小し、ローン返済額が増えるため条件は厳しくなります。だからこそ、家賃下落リスクが低く、高い実質利回りを維持しやすい『阪神間(芦屋や西宮など)の優良エリア』を選ぶことが今まで以上に重要になります。金利に負けない物件力(建築ノウハウによる価値向上)が勝敗を分けます。

銀行の融資(ローン)を有利な条件で引くにはどうすればいいですか?

金利を下げるためには、投資家ご自身の属性(勤務先や年収)に加え、『物件の担保評価の高さ』と『事業計画(シミュレーション)の妥当性』が重要です。高翔バイセルでは、関西みらい銀行や池田泉州銀行など地元の金融機関と長年の取引実績があり、審査に通りやすい根拠のある資金計画づくりをサポートします。

■お問い合わせは

お電話でも承っております。

営業時間: 9:00~18:00(定休日:水曜日)

〒659-0093 兵庫県芦屋市船戸町4-1 -201

JR芦屋駅 改札口から徒歩1分(ラポルテ本館2階)