【2026年最新】インボイス制度は家賃収入に影響する?課税事業者になるべき大家の条件

【2026年税制改正】インボイス制度は家賃収入に影響する?消費税の課税事業者になるべき大家の条件

こんにちは、芦屋の不動産会社、高翔バイセルです。

2023年10月に鳴り物入りでスタートした「インボイス制度(適格請求書等保存方式)」。導入から数年が経過し、「うちは何も言われなかったから、免税事業者のままで大丈夫」と安心されている不動産オーナー様は多いのではないでしょうか。

しかし、実は「2026年10月」に、不動産賃貸業に大きな影響を与える重要なルールの切り替わりが待ち受けています。

現在、消費税を納めていない「免税事業者」のままで物件を貸している場合、この2026年10月を境に、借り手(テナント)から「家賃の値下げ交渉」や「退去」を突きつけられるリスクが跳ね上がるのです。

特に、神戸市中央区(三宮・元町エリア)でオフィスビルを所有する方や、西宮北口のアクタ西宮周辺で塾・サロン向けのテナントを貸している方、さらにはJR芦屋駅周辺で月極駐車場を経営されている方は、早急な対策が必要です。

今回は、不動産経営におけるインボイス制度の影響と、2026年10月の「経過措置の変更」がもたらす危機、そして工務店「株式会社 高翔」のノウハウを活かした戦略的なピンチ脱出法をプロの視点で解説します。

- 「居住用アパート」には影響なし。「店舗・オフィス・駐車場」のオーナーは要注意!

- 2026年10月から免税事業者からの仕入税額控除が「8割→5割」に減額される。

- テナントの実質的な消費税負担が増えるため、家賃減額交渉の引き金になりやすい。

- 課税事業者への転換に伴い、高翔の「大規模修繕」で消費税還付を狙う戦略も有効。

目次

1. 居住用はセーフ、事業用はアウト。家賃収入への影響の違い

まず大前提として、不動産投資をしているすべての大家さんがインボイス制度の影響を受けるわけではありません。影響を受けるのは、貸している物件の「用途」によって決まります。

- 影響を受けない:居住用の賃貸(アパート・マンション等)

人が住むための家賃は、もともと消費税が「非課税」です。そのため、入居者は消費税を払っておらず、インボイス(適格請求書)の発行を求めてくることはありません。免税事業者のままで全く問題ありません。 - 影響を受ける:事業用の賃貸(店舗・オフィス・駐車場等)

三宮センター街周辺の貸店舗や、西宮北口のオフィス、あるいは月極駐車場の賃料には、消費税が課税されています。テナントとして入っている企業や個人事業主は、大家さんに払った消費税を自身の申告時に差し引く(仕入税額控除)ため、大家さんにインボイスの発行を求めてきます。

2. 2026年10月に訪れる「8割→5割控除」の壁と退去リスク

「うちは事業用テナントだけど、インボイスが始まった後も、テナントから特に何も言われなかったからそのままにしている」

こうお考えの免税事業者のオーナー様、まさに今が危険なタイミングです。

実は、インボイス制度には急激な負担増を防ぐための「経過措置」が設けられており、免税事業者からの仕入れであっても、一定割合の控除が認められています。しかし、この割合が2026年10月1日を境に大きく変わります。

| 期間 | 免税事業者からの仕入税額控除の割合 | テナント側の負担 |

|---|---|---|

| 2023年10月〜2026年9月 | 80%控除可能 | 負担増はわずか(様子見が多い) |

| 2026年10月〜2029年9月 | 50%控除可能 | 負担増が顕著になり、対策に動き出す |

| 2029年10月以降 | 0%(控除不可) | 消費税分が丸々コスト増となる |

2026年10月以降、テナント側は大家さんが免税事業者のままだと、支払った消費税の半分しか控除できなくなり、実質的なコストアップ(増税)となります。

そのため、テナントの顧問税理士などから「大家さんにインボイス発行(課税事業者への登録)をお願いするか、応じてもらえないなら消費税分(またはその一部)の家賃減額交渉をしなさい。最悪の場合は移転も検討しなさい」と指導が入る可能性が非常に高くなるのです。

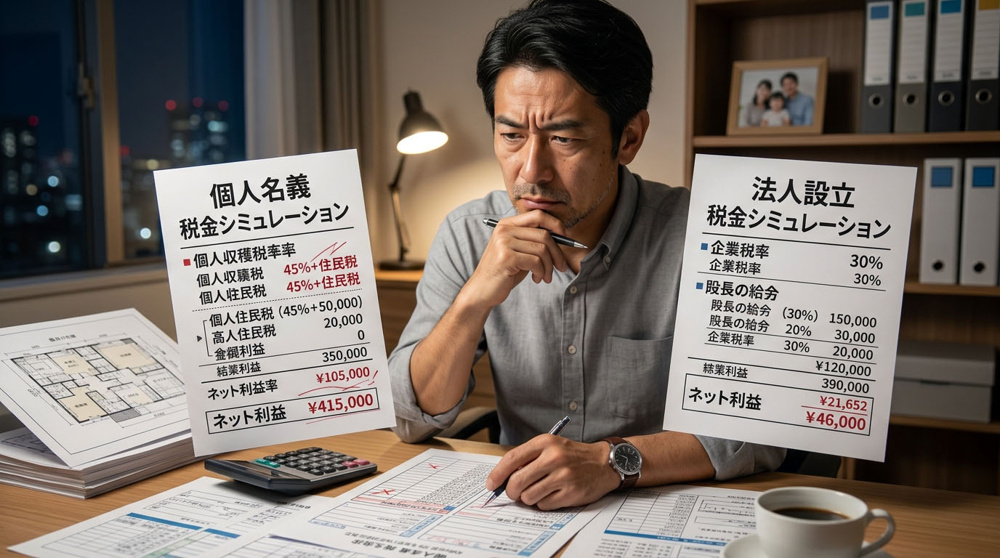

3. 課税事業者になるべきか?大家さんが判断するための3つの条件

テナントからの申し出を受け、大家さんが「課税事業者(インボイス発行事業者)」になるべきかどうかは、以下の3つの条件から総合的に判断します。

- ① 借り手(テナント)の属性は何か?

借り手が一般消費者(個人の月極駐車場など)や、免税事業者、あるいは簡易課税を選択している企業であれば、インボイスは不要です。しかし、借り手が「原則課税で消費税を申告している企業・事業者」であれば、対応が必須となります。 - ② 家賃減額による損失と、消費税納付の負担、どちらが大きいか?

課税事業者になれば、もらった消費税の一部を国に納める必要があります(「2割特例」などを活用すれば負担は減らせます)。テナントから「消費税分の減額」を求められた場合の損失額と、自分が消費税を納める額を天秤にかけます。 - ③ 近い将来、大規模な修繕(リノベーション)の予定があるか?

ここが不動産投資特有の重要なポイントです。原則課税で課税事業者になれば、建物の大規模修繕などで支払った高額な消費税の「還付」を受けられる可能性があります。

4. ピンチをチャンスに!「株式会社 高翔」の修繕で競争力を維持する

「インボイスには登録したくない。でもテナントに退去されるのは困るし、家賃も下げたくない……」

そんなオーナー様へ、高翔バイセルがご提案する解決策があります。それは、物件の価値を高め(バリューアップし)、減額交渉を跳ね返す、あるいは新たな優良テナントを誘致する戦略です。

グループ会社である工務店「株式会社 高翔」の建築ノウハウを活用し、長年にわたり地元阪神間で培った技術で、テナントビルの共用部(エントランスや廊下)をモダンに刷新したり、テナント内の古い和式トイレを最新の洋式トイレに改修したり、業務用の最新空調を導入したりします。

「家賃はそのままで(あるいはインボイス未登録のままで)お願いします。その代わり、水回りを最新のものに入れ替え、御社の事業環境を劇的に良くします」と交渉することで、テナントの満足度を高め、退去を防ぐことができます。

また、あえて課税事業者を選択し、このタイミングで数千万円規模の大規模修繕を行い、消費税の還付を戦略的に狙うという選択肢もあります。

不動産管理のプロ(高翔バイセル)、建築のプロ(株式会社 高翔)、そして提携する税理士の3つの視点から、オーナー様の利益を最大化する「あったかい」解決策をご提案いたします。2026年10月のリミットが来る前に、ぜひ一度ご相談ください。

よくあるご質問(FAQ)

居住用マンションの入居者に貸している駐車場も、インボイスの影響を受けますか?

原則として、駐車場代は消費税の課税対象ですが、「居住用マンションの家賃と一緒に請求され、1戸につき1台分が割り当てられている」などの条件を満たす場合は、家賃と同様に非課税として扱われます。外部の人に貸している月極駐車場や、事業用として貸している場合は課税対象となり、インボイス対応が求められる可能性があります。

免税事業者のまま、テナントからの家賃減額要求を断ることはできますか?

法律上、一方的な減額要求に応じる義務はありませんが、テナントとの関係悪化や退去に繋がるリスクがあります。減額を断る代わりに、株式会社 高翔のノウハウを活かして「エアコンの最新化」や「トイレの改修」など物件のバリューアップを行い、テナントにとってのメリットを提示して交渉をまとめるのも有効な戦略です。

インボイス発行事業者になる場合、消費税の計算が大変になりませんか?

売上にかかる消費税の2割を納付すれば済む「2割特例」や、業種ごとのみなし仕入率を使う「簡易課税制度」を利用すれば、計算の手間を大幅に軽減できます。高翔バイセルでは提携する税理士と連携し、オーナー様の手間を最小限に抑えながら最も有利な税務選択ができるようサポートいたします。

■お問い合わせは

お電話でも承っております。

営業時間: 9:00~18:00(定休日:水曜日)

〒659-0093 兵庫県芦屋市船戸町4-1 -201

JR芦屋駅 改札口から徒歩1分(ラポルテ本館2階)