自己資金はいくら必要?阪神間で収益物件を買うための頭金の目安と、フルローンの危険性

自己資金はいくら必要?阪神間で収益物件を買うための頭金の目安と、フルローンの危険性

こんにちは、芦屋の不動産会社、高翔バイセルです。

「不動産投資に興味はあるけれど、まとまった現金(自己資金)がないから無理だろうな…」

「ネットの広告で『自己資金ゼロ・フルローンで始められる!』と見たけれど、本当に大丈夫?」

これから不動産投資を始めようとする方が最も悩むのが、この「お金(自己資金・頭金)」の問題です。結論から申し上げますと、2026年現在の金利上昇局面において、「自己資金ゼロのフルローン」で物件を購入するのは非常にリスクが高く、おすすめできません。

では、手堅く家賃収入を得るためには、現金をいくら用意すればよいのでしょうか。

今回は、賃貸需要が極めて高い「阪神間(芦屋・西宮・神戸市東灘区など)」で中古の収益物件を購入する場合を例に、現実的な自己資金の目安と、工務店「株式会社 高翔」の建築ノウハウを活かして想定外の現金流出を防ぐ方法をプロの視点で解説します。

- 安全な不動産投資には「物件価格の20〜30%程度」の自己資金(頭金+諸経費)が目安。

- 「フルローン」は毎月の返済額が膨らみ、空室や金利上昇で即赤字(黒字倒産)になる。

- 阪神間は家賃が落ちないため、手堅いローン計画を立てれば長期的な利益が確定しやすい。

- 「株式会社 高翔」の事前調査で修繕費を確定させ、想定外の手出し現金を防ぐ。

目次

1. 阪神間で収益物件を買う場合、自己資金(頭金)はいくら必要?

不動産を購入する際、現金で用意しなければならないお金は大きく分けて「頭金」と「諸経費」の2つです。

一般的に、金融機関の投資用ローンを利用する場合、安全に融資の審査を通し、毎月のキャッシュフロー(手元に残る利益)をプラスにするためには、以下の割合を目安に現金を準備するのがセオリーです。

-

頭金:物件価格の10%〜20%

物件価格の一部を現金で支払うお金です。頭金を入れることで借入額が減り、毎月の返済負担が軽くなります。 -

諸経費:物件価格の7%〜10%

不動産取得税や登記費用、仲介手数料、ローンの事務手数料、火災保険料など、購入手続きそのものにかかるお金です。これらは原則として現金で支払います。

【シミュレーション例:阪神間の中古区分マンションを2,500万円で購入する場合】

例えば、神戸市東灘区(岡本や御影周辺)や西宮市(甲子園口周辺)の、単身者やDINKS向けの中古区分マンションを2,500万円で購入するとします。

- 頭金(10〜20%):250万円〜500万円

- 諸経費(約8%):約200万円

- 必要な自己資金の合計:約450万円〜700万円

もちろん、ご年収や勤務先(属性)の評価が高ければ頭金10%未満で融資が引けることもありますが、安全に「毎月の家賃収入>ローン返済+経費」という状態を作るには、これくらいの現金を手元に用意しておくのが理想的です。

2. 甘い誘惑に注意!「フルローン」に潜む3つの危険性

「自己資金を用意しなくても、物件価格の100%(フルローン)、あるいは諸経費まで含めた全額(オーバーローン)を借りて始められますよ」という営業トークには注意が必要です。

特に金利が上昇しつつある2026年現在、自己資金ゼロで不動産投資を強行することには、以下の3つの深刻な危険性が潜んでいます。

① 毎月のキャッシュフローがギリギリ(赤字転落リスク)

フルローンは毎月の返済額が最大化します。家賃収入からローン返済と管理費・修繕積立金を引くと、手元にほとんどお金が残りません。入居者が退去して空室が1〜2ヶ月出ただけで、ご自身の給与からローンを支払う「赤字状態」に陥ります。

② 突発的な修繕で「黒字倒産」の危機

手元の現金を全く持たずにフルローンで物件を買い、その直後に給湯器の故障やエアコンの交換(数十万円)が発生したらどうなるでしょうか?家賃は入っていても手元の現金がショートし、生活が立ち行かなくなるリスクがあります。

③ 売りたい時に売れない「オーバーローン状態(負動産化)」

頭金を入れないと、ローン残債の減るスピードが遅くなります。将来、物件を売却しようとした時、「売却価格よりもローン残債の方が多い(オーバーローン状態)」になると、差額を現金で補填しない限り売るに売れなくなってしまいます。

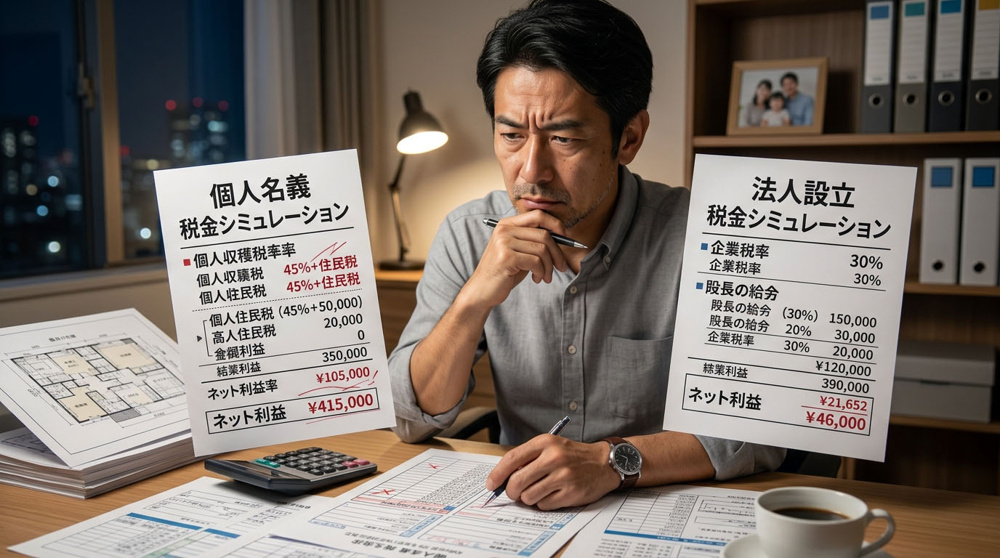

3. 「株式会社 高翔」の建築ノウハウで修繕リスクと自己資金をコントロール

自己資金を適切に入れ、さらに安全性を高めるために最も警戒すべきは「想定外の修繕費」です。特に、利回りを求めて築古物件(神戸市中央区の中古区分や芦屋市の築古戸建てなど)を購入する場合、ここを見誤ると計画が根底から崩れます。

高翔バイセルでは、この最大のリスクをグループ会社である工務店「株式会社 高翔」の専門知識でカバーします。

物件を購入する前に、プロの建築士が現地に同行し、建物の状態(インスペクション)を実施します。水回りや外壁の劣化状況を正確に把握し、「この物件は初期段階で〇〇万円のリノベーションが必要」とかかる費用を確定させます。

そして、その修繕費を「リフォーム一体型ローン」として投資用ローンに低金利で組み込むことで、手元の現金を一気に失うリスクを回避します。

無駄な工事を省き、阪神間の単身層やDINKSに刺さるコスパの良いリノベーションを施すことで、家賃をアップさせ、高い利回りを実現するのです。

4. あなたに最適な資金計画を。高翔バイセルが提案する手堅い投資術

不動産投資は、自己資金ゼロのフルローンで危険な橋を渡る必要はありません。

賃貸需要が極めて強固で家賃が落ちない「阪神間エリア」を選び、適切な頭金を入れて毎月のキャッシュフローを確保し、「株式会社 高翔」の建築ノウハウで建物の価値を長持ちさせる。

この基本を徹底すれば、不動産投資は「危ない借金」から「手堅い私的年金」へと確実に変わります。

「現在の貯金額と年収で、どんな物件が買えるのか?」「フルローンではなく、安全なシミュレーションを見てみたい」という方は、ぜひ一度高翔バイセルにご相談ください。長年にわたり地元に根ざした「あったかい」心で、お客様の不安を一つひとつ解消し、安全な資産形成をワンストップでサポートいたします。

よくあるご質問(FAQ)

自己資金ゼロでも不動産投資は始められますか?

制度上、物件価格と諸経費の全額を借り入れる「オーバーローン」が組める金融機関もありますが、金利上昇局面の現在、毎月の返済額が家賃収入を圧迫するリスクが非常に高いため推奨できません。安全に賃貸経営を続けるためには、最低でも諸経費分(物件価格の7〜10%)は自己資金で賄うことをおすすめします。

頭金を多く入れすぎると「レバレッジ効果」が薄れると聞きましたが?

おっしゃる通り、自己資金を入れすぎると手元の現金が減り、投資効率(レバレッジ)は低下します。一方で、頭金が少なすぎると毎月のキャッシュフローが悪化します。この『安全性』と『投資効率』の最適なバランスを見極めるのがプロの役割です。お客様の年収やご年齢に合わせ、最も効率的かつ安全な融資割合をご提案します。

築古物件を買うと、後から修繕費で現金が飛んでいきそうで怖いです。

そのリスクを排除するために、高翔バイセルではグループ会社である工務店『株式会社 高翔』の建築士が購入前に物件を診断します。事前に必要な修繕箇所と正確なコストを割り出し、それを資金計画(リフォーム一体型ローンなど)に組み込むことで、購入後の突発的な現金支出を防ぐことができます。

■お問い合わせは

お電話でも承っております。

営業時間: 9:00~18:00(定休日:水曜日)

〒659-0093 兵庫県芦屋市船戸町4-1 -201

JR芦屋駅 改札口から徒歩1分(ラポルテ本館2階)